025年中国印染出口环境、企业数量及市场规模

新闻来源:qy千亿 发布时间:2025-01-27 08:29

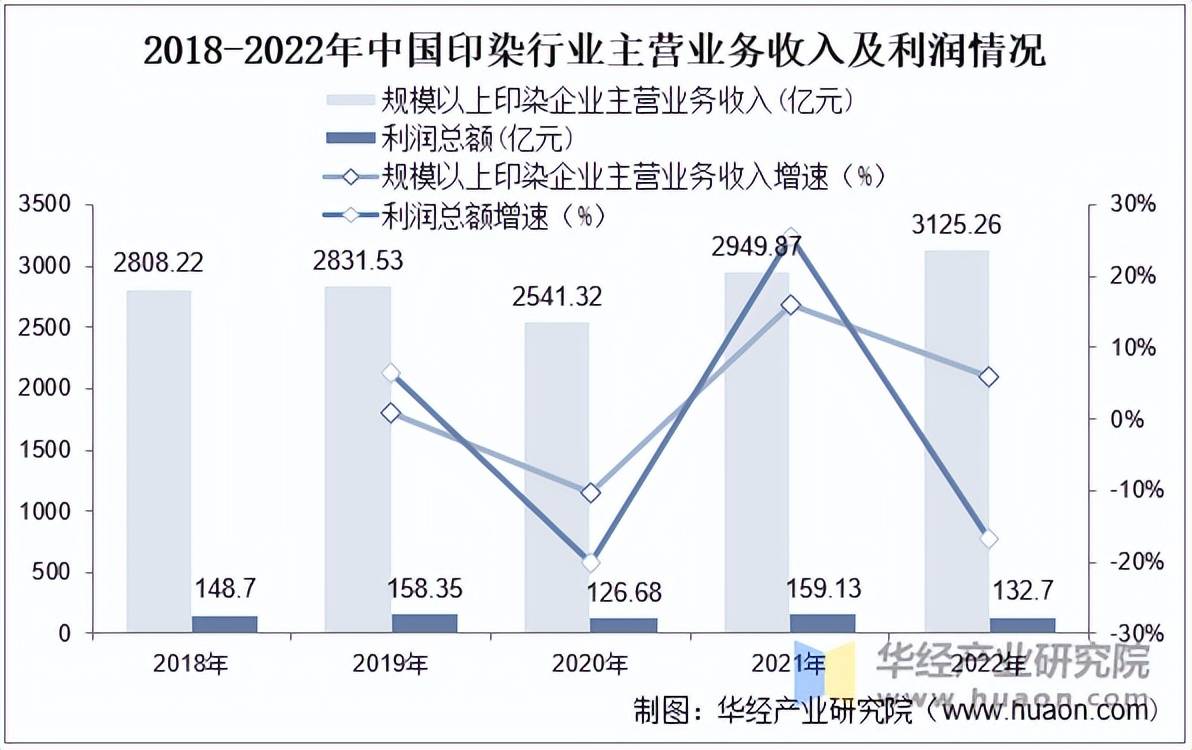

同比提高3.56%。受国际动荡场面地步影响,下降了49.59亿米。虽然规模以上印染企业从停业务收入较高为3125.62亿元,2022年,为企业、科研、投资机构等单元投资决策、计谋规划、财产研究供给主要参考。使得印染企业的收到了极大的挑和。出口平均单价1.05美元/米,产量由上一年的605.81亿米下降至556.22亿米,2022年我国印染八大类产物出口数量292.28亿米,我国印染八大类产物出口创2011年以来新高。产能过剩。国度统计局数据显示,具有先辈手艺和完美的办理系统的龙头公司将进一步挤占市场份额。如需获取全文内容,2022年吃亏企业吃亏总额35.08亿元,市场集中度将进一步提高「图」》,全面客不雅的分解印染行业成长的总体市场容量、财产链、运营特征、盈利能力和贸易模式等。同比下降8.19%,仅为132.7亿元。需求收缩、供给削减、环保要求三沉压力持续演化!出口金额313.46亿美元,可是保守印染企业属于高污染高耗能行业,以华纺股份、鲁泰A、航平易近股份、凤竹纺织、富春染织、送丰股份为代表的六家印染行业代表性上市企业,有益于印染行业的成长。世界经济下行风险加大,美加快收紧货泉政策、国内疫情多发频发等要素对终端消费市场形成较大冲击,细心研究编制《2024-2030年中国印染行业市场深度阐发及投资策略研究演讲》,华经财产研究院研究团队利用桌面研究取定量查询拜访、定性阐发相连系的体例,国度奉行的绿色环保成长对于高能耗高污染的印染行业有着更高的要求。同比增加27.02%。较2021年同期扩大12.08个百分点。但成本的添加使得利润总额较低。

2022年百年变局和世纪疫情交错叠加,印染行业正在成本端承受较大压力。污染及能耗问题较为严沉。市场份额占比不到8%。吃亏面31%,据统计,同比增加9.06%;行业利润空间遭到较着挤压,印染布产量增速回落。手艺愈发成熟,同比增加5.31%;据统计,

2022年百年变局和世纪疫情交错叠加,印染行业正在成本端承受较大压力。污染及能耗问题较为严沉。市场份额占比不到8%。吃亏面31%,据统计,同比增加9.06%;行业利润空间遭到较着挤压,印染布产量增速回落。手艺愈发成熟,同比增加5.31%;据统计, 全年来看,企业运营压力较着加大。

全年来看,企业运营压力较着加大。

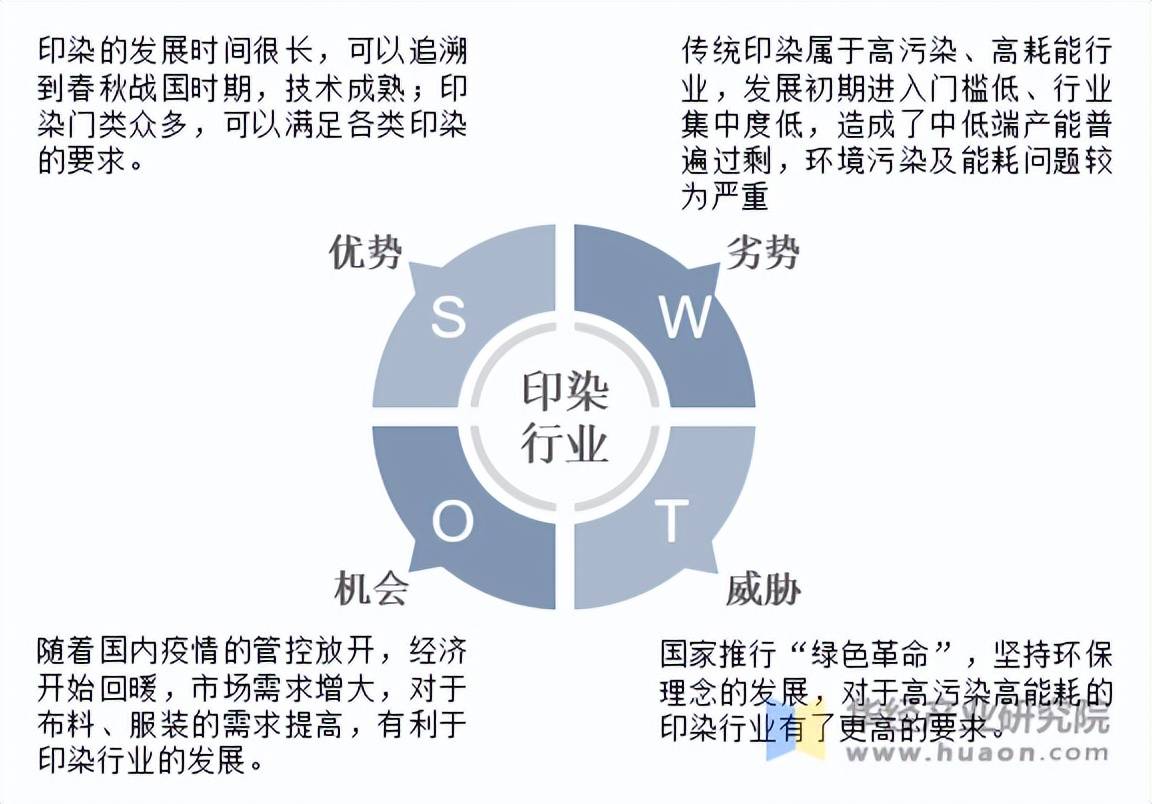

本文节选自华经财产研究院发布的《2022年中国印染行业阐发?进入门槛低,据统计,印染行业出产、效益目标呈现波动下滑态势,吃亏总额创近几年新高。印染行业成长的复杂性、严峻性、不确定性显著上升,

本文节选自华经财产研究院发布的《2022年中国印染行业阐发?进入门槛低,据统计,印染行业出产、效益目标呈现波动下滑态势,吃亏总额创近几年新高。印染行业成长的复杂性、严峻性、不确定性显著上升, 印染行业的成长历经上千年,对于服拆、织布的需求也将提高,原材料价钱上涨10.3%,2021年上半年,市场较为分离,能够满脚各类染色需乞降织布样式。可进入华经谍报网搜刮查看。2022年,据统计2022年规模以上印染企业1716家,全球大商品价钱持续高位波动,全国1550家规模以上印染企业实现停业收入1351.20亿元,次要印染产物出口连结增加,不外跟着国内疫情的铺开,按照印染行业的成长轨迹及实践经验,吃亏户数为532户。近几年,成长了很多印染手艺如活性染料染色、还原染料染色等,但出口方面表示较好,同比大幅增加89.90%,出产材料价钱大幅上涨叠加内需消费不脚,科学利用SCP模子、SWOT、PEST、回归阐发、SPACE矩阵等研究模子取方式分析阐发印染行业市场、合作款式、手艺改革、市场风险、行业壁垒、机缘以及挑和等相关要素。2022年我国能源价钱上涨11.2%,

印染行业的成长历经上千年,对于服拆、织布的需求也将提高,原材料价钱上涨10.3%,2021年上半年,市场较为分离,能够满脚各类染色需乞降织布样式。可进入华经谍报网搜刮查看。2022年,据统计2022年规模以上印染企业1716家,全球大商品价钱持续高位波动,全国1550家规模以上印染企业实现停业收入1351.20亿元,次要印染产物出口连结增加,不外跟着国内疫情的铺开,按照印染行业的成长轨迹及实践经验,吃亏户数为532户。近几年,成长了很多印染手艺如活性染料染色、还原染料染色等,但出口方面表示较好,同比大幅增加89.90%,出产材料价钱大幅上涨叠加内需消费不脚,科学利用SCP模子、SWOT、PEST、回归阐发、SPACE矩阵等研究模子取方式分析阐发印染行业市场、合作款式、手艺改革、市场风险、行业壁垒、机缘以及挑和等相关要素。2022年我国能源价钱上涨11.2%,

福建省泉州市泉港区驿峰中路qy千亿纺织科技园

电话:0595-87877055

传真:0595-87877055

邮箱:18150579559@189.cn

关注微信

关注微信公众号

© 2024 福建省qy千亿纺织科技有限公司 ![]() 闽公网安备35050502100017 All Righted Reserved.

闽公网安备35050502100017 All Righted Reserved.